La cession de parts sociales est une opération courante dans la vie d'une société, mais elle reste néanmoins une étape délicate qui nécessite une bonne compréhension des enjeux juridiques et fiscaux. Que ce soit pour faciliter l'entrée de nouveaux associés, permettre la sortie d'un actionnaire ou optimiser la structure de capital, la cession de parts sociales doit être menée dans le respect des formalités légales et des clauses prévues dans les statuts de la société.

La cession de parts sociales concerne principalement les sociétés à responsabilité limitée (SARL) ou les sociétés civiles immobilières (SCI), mais elle peut également s’appliquer à d’autres types de sociétés. La vente des parts peut être réalisée à un tiers, à un autre associé, ou dans un cadre familial. Cependant, cette opération est encadrée par des règles strictes, notamment en matière d’agrément des associés, d’enregistrement de l’acte de cession, et de modifications des statuts.

Comprendre ces mécanismes est essentiel pour garantir que la cession se déroule sans accroc. Il est tout aussi crucial d’anticiper les conséquences fiscales de cette vente, notamment en termes d’imposition des plus-values et d’abattements fiscaux possibles. L’objectif de cet article est de vous accompagner à chaque étape du processus, depuis la prise de décision jusqu’à la finalisation des formalités administratives. Que vous soyez cédant ou acquéreur, vous trouverez ici des conseils pratiques pour réussir votre cession de parts sociales.

Sachez également que Contract-Factory est votre partenaire idéal pour simplifier ces démarches administratives. En tant que spécialiste des formalités juridiques en ligne, Contract-Factory vous guide à travers cette procédure complexe pour garantir une opération fluide et conforme à la législation en vigueur pour votre activité.

Faire appel à Contract-Factory pour ma cession de parts socialesLes étapes à suivre pour une cession réussie

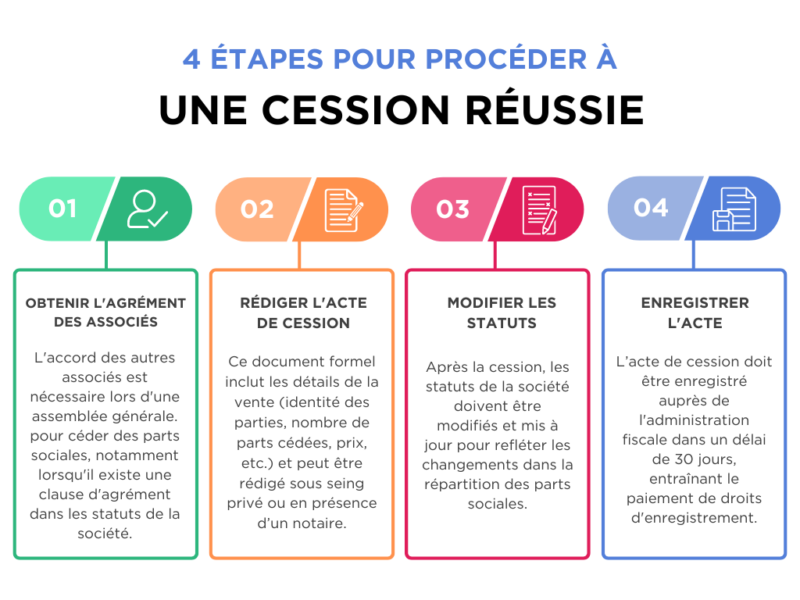

La cession de parts sociales est un processus structuré qui nécessite de suivre plusieurs étapes, chacune avec ses propres formalités et implications juridiques.

Voici le détail des principales étapes pour garantir une cession réussie pour votre entreprise :

Étape 1 : Obtenir l'agrément des associés

Avant de pouvoir céder vos parts sociales, il est souvent nécessaire d’obtenir l’agrément des autres associés de la société. Cette exigence est généralement inscrite dans les statuts de la société sous forme d’une clause d’agrément, qui conditionne la cession des parts à l’accord des autres associés. L’agrément est particulièrement courant dans les SARL et les SCI, où la protection de la composition des associés est essentielle.- Conditions d'application : L'agrément est requis si la cession s'effectue à un tiers ou dans certains cas entre associés, selon les statuts. Il est donc primordial de vérifier si cette clause est mentionnée dans les statuts de la société avant d'entamer toute procédure de cession.

- Procédure pour obtenir l’agrément : Une demande formelle d’agrément doit être adressée aux associés lors d'une assemblée générale. Le vote des associés se déroule selon les règles de majorité prévues dans les statuts. Si l'agrément est refusé, les associés doivent soit proposer un acquéreur, soit racheter eux-mêmes les parts au prix convenu.

Étape 2 : Rédiger l’acte de cession de parts sociales

Une fois l’agrément obtenu, il faut procéder à la rédaction de l’acte de cession de parts sociales, un document formel qui concrétise la vente des parts de l'entreprise.- Éléments clés à inclure dans l’acte : Cet acte doit inclure plusieurs informations essentielles telles que :

- L’identité du cédant et du cessionnaire (acquéreur),

- Le nombre de parts sociales cédées,

- Le prix de la cession et les conditions de paiement,

- La date de transfert de la propriété des parts.

- Conseils pour une rédaction conforme : L’acte de cession peut être rédigé sous seing privé ou en présence d’un notaire. Il est recommandé de s’assurer que toutes les informations légales sont bien présentes afin d’éviter des complications juridiques futures.

Étape 3 : Modifier les statuts de la société

Après la cession, il est nécessaire de mettre à jour les statuts de la société pour refléter la nouvelle répartition des parts et la composition des associés.- Procédure et délais légaux : La modification des statuts doit être approuvée lors d'une assemblée générale extraordinaire et inscrite dans un procès-verbal. Ensuite, la mise à jour des statuts doit être déposée au greffe du tribunal de commerce dans un certain délai. En général, la modification des statuts doit être réalisée dans le mois suivant la cession.

Étape 4 : Enregistrer l’acte de cession de parts sociales

L’acte de cession doit être enregistré auprès des services fiscaux pour officialiser la vente. Cet enregistrement permet également de calculer les droits d’enregistrement qui s’appliquent à l’opération.- Enregistrement auprès des autorités fiscales : Le cédant ou le cessionnaire doit soumettre l’acte de cession à l’administration fiscale dans un délai de 30 jours après la signature. Cette démarche entraîne le paiement de droits d’enregistrement qui sont calculés en fonction du prix de la cession et du type de société (par exemple, 3 % du montant de la cession pour une SARL).

- Coût de l’enregistrement : Les droits d’enregistrement varient en fonction du montant total de la cession et des abattements fiscaux possibles. Un abattement est appliqué sur la valeur totale des parts, après quoi les droits sont calculés sur la value nette restante.

Contract-Factory peut vous accompagner dans chaque étape de cette procédure complexe, en simplifiant les formalités et en vous offrant un service sécurisé et conforme à la législation pour votre activité professionnelle.

Démarrer la cession de parts sociales dès maintenant !Conséquences de la cession de parts sociales

La cession de parts sociales entraîne plusieurs conséquences sur les plans juridique et fiscal, tant pour le cédant que pour le cessionnaire. Ces effets touchent directement la structure de la société et les obligations des parties impliquées.Conséquences juridiques

La cession des parts sociales induit un transfert de propriété qui modifie la composition des associés au sein de la société.- Transfert de propriété des parts : La propriété des parts sociales passe du cédant au cessionnaire dès la signature de l'acte de cession. Cela donne au nouveau détenteur des parts tous les droits et obligations liés à ces parts, y compris le droit de vote en assemblée générale et le droit aux bénéfices.

- Impact sur le capital social : La cession n'a pas d'incidence directe sur le montant du capital social, sauf si une augmentation de capital accompagne la cession. Cependant, la répartition des parts sociales est modifiée, ce qui peut avoir des répercussions sur la gestion de la société et sur la prise de décision, notamment en ce qui concerne les droits de vote et la répartition des bénéfices.

- Nouvelles obligations pour le cessionnaire : En acquérant les parts sociales, le cessionnaire prend part à la vie sociale de l’entreprise et assume les obligations liées à son nouveau statut d’associé. Il peut être tenu de répondre des dettes de la société à hauteur de sa participation, selon la forme juridique de la société.

Conséquences fiscales

La cession de parts sociales a également des implications fiscales importantes, notamment en ce qui concerne la plus-value réalisée lors de la vente.- Impôts sur la plus-value : La plus-value réalisée lors de la cession des parts sociales est soumise à l’imposition selon deux principaux régimes fiscaux :

- Flat tax : Depuis 2018, la flat tax (prélèvement forfaitaire unique) s'applique aux plus-values mobilières. Le taux global de 30 % comprend 12,8 % d'impôt sur le revenu et 17,2 % de prélèvements sociaux.

- Barème progressif : Il est également possible d'opter pour le barème progressif de l'impôt sur le revenu. Dans ce cas, la plus-value est soumise au barème de l'impôt sur le revenu, auquel s’ajoutent les prélèvements sociaux. Un abattement peut être appliqué en fonction de la durée de détention des parts.

- Obligations déclaratives : Suite à la cession, il est obligatoire de déclarer la plus-value réalisée dans sa déclaration annuelle de revenus. De plus, l’acte de cession doit être enregistré auprès de l'administration fiscale dans un délai de 30 jours suivant la signature, et les droits d’enregistrement doivent être acquittés.

Calcul de la plus-value de cession de parts sociales

Le calcul de la plus-value réalisée lors de la cession de parts sociales est une étape clé pour déterminer la charge fiscale associée à la transaction. Voici les principaux éléments à prendre en compte pour réaliser ce calcul de manière précise.Comment calculer la plus-value ?

Le calcul de la plus-value est basé sur la différence entre la valeur de cession des parts sociales et leur valeur d'acquisition.- Valeur d’acquisition : Il s'agit du prix auquel les parts sociales ont été acquises par le cédant. Cela peut inclure des frais d’acquisition (par exemple, des frais de notaire) ou encore des apports faits à la société à la date d’acquisition.

Régimes fiscaux applicables

La plus-value générée lors de la cession de parts sociales est soumise à un régime fiscal spécifique, qui peut varier en fonction de la situation personnelle du cédant. Voici les principaux régimes fiscaux et cas particuliers à prendre en compte :- Flat Tax (prélèvement forfaitaire unique) : En règle générale, les plus-values de cession de titres, y compris les parts sociales, sont soumises à la flat tax de 30 %, qui inclut 12,8 % d'impôt sur le revenu et 17,2 % de prélèvements sociaux. Ce régime simplifié s’applique automatiquement, sauf si le cédant choisit de déclarer ses revenus selon le barème progressif.

- Barème progressif : Le cédant peut choisir de soumettre la plus-value au barème progressif de l'impôt sur le revenu. Dans ce cas, le taux d’imposition dépend du montant total des revenus du cédant pour l’année de cession. À ce barème s’ajoutent les prélèvements sociaux. Ce régime permet d’appliquer des abattements pour durée de détention des parts :

- 50 % d’abattement si les parts sont détenues depuis plus de 2 ans et moins de 8 ans ;

- 65 % d’abattement si les parts sont détenues depuis plus de 8 ans.

Exonérations possibles et cas particuliers

Certaines situations permettent au cédant de bénéficier d'une exonération partielle ou totale de la plus-value :- Cession lors du départ à la retraite : En cas de cession dans le cadre d'un départ à la retraite, le cédant peut bénéficier d’une exonération spécifique sur une partie de la plus-value réalisée, sous certaines conditions.

- Cession familiale : Si les parts sont cédées à un membre de la famille (enfant, conjoint, ascendant), des exonérations fiscales peuvent s’appliquer, notamment en ce qui concerne les droits de mutation.

- Exonération des petites entreprises : Dans certains cas, les cédants d’entreprises de petite taille peuvent bénéficier d'une exonération partielle ou totale de la plus-value, notamment lorsque la cession concerne une SARL ou une SCI et que l'activité cesse.

Cas spéciaux de cession de parts sociales

Cession à un membre de la famille

Céder des parts sociales à un membre de la famille (enfant, parent, conjoint, ou autre ascendant) suit une procédure particulière et peut offrir certains avantages fiscaux. Voici les principaux éléments à prendre en compte :Procédure et formalités spécifiques :

- Le cédant doit informer la société de son intention de céder ses parts sociales à un membre de la famille. Cette démarche peut nécessiter un agrément, selon les statuts de la société.

- L’acte de cession doit être rédigé et signé par les parties concernées (le cédant et le membre de la famille).

- Il est ensuite nécessaire de mettre à jour les statuts de la société pour refléter le transfert de parts. Cette modification est souvent validée lors d’une assemblée générale des associés.

Aspects fiscaux :

- La cession à un membre de la famille peut bénéficier d’exonérations fiscales, notamment en ce qui concerne les droits de mutation. Ces exonérations dépendent du lien de parenté et des montants en jeu.

- Le prix de cession doit être juste et correspondre à la valeur des parts sociales pour éviter tout redressement fiscal.

- Certaines exonérations sont applicables si les parts sont cédées dans le cadre de la transmission d'une entreprise familiale, favorisant la pérennité de l’activité.

Cession à un conjoint, héritier ou ascendant

La cession de parts sociales à un conjoint, un héritier ou un ascendant présente également des particularités, notamment en matière d’exonération fiscale et de mise à jour des actes juridiques.Exonérations fiscales :

- En cas de cession à un conjoint, les droits de mutation peuvent être réduits ou supprimés, en fonction des législations fiscales en vigueur.

- Lors d'une cession à un héritier ou un ascendant, des abattements fiscaux spécifiques s’appliquent, facilitant la transmission des parts sociales. Par exemple, un abattement est souvent accordé sur la valeur des parts cédées dans le cadre d’une succession.

Mise à jour des statuts et actes de famille :

- Il est essentiel de mettre à jour les statuts de la société pour refléter la nouvelle composition des associés. Cela passe par une assemblée générale, suivie de la modification des documents juridiques.

- En cas de cession dans un cadre familial, les actes de famille doivent également être modifiés pour refléter la nouvelle propriété des parts sociales. Ces démarches doivent être accomplies dans les délais légaux pour éviter tout contentieux ultérieur.

La cession de parts sociales d'une activité au sein de la famille présente de nombreux avantages en termes de fiscalité et de transmission du patrimoine. Cependant, elle doit être soigneusement préparée pour assurer une transition fluide, tout en respectant les obligations légales et fiscales.

Contract-Factory peut vous accompagner dans chaque étape de cette procédure complexe, en simplifiant les formalités et en vous offrant un service sécurisé et conforme à la législation pour votre activité professionnelle.

Démarrer la cession de parts sociales dès maintenant !À retenir sur la cession de parts sociales

La cession de parts sociales est une démarche complexe, mais cruciale pour les entreprises, qu’elle concerne une SARL, une SCI, ou toute autre société de personnes. Afin de mener à bien cette opération, plusieurs éléments doivent être pris en compte à chaque étape pour garantir une transition fluide et sécurisée, tant sur le plan juridique que fiscal.Bien vous entourer pour réussir une cession de parts sociales

La clé du succès dans une cession de parts sociales réside dans l’accompagnement par des professionnels compétents. Faire appel à un avocat ou un notaire pour rédiger l’acte de cession et s'assurer que toutes les formalités légales sont respectées est essentiel. Ces experts peuvent vous guider dans la mise à jour des statuts et s’assurer que le transfert des parts respecte les règles en vigueur, y compris les clauses d’agrément.Par ailleurs, un accompagnement administratif, comme celui proposé par Contract-Factory, facilite la gestion des démarches légales et la préparation des documents à soumettre aux autorités.

Faire appel à Contract-Factory pour ma cession de parts socialesQuelques astuces pour minimiser la charge fiscale

Sur le plan fiscal, il est important d’optimiser la cession de parts sociales pour minimiser la charge fiscale. Le recours aux abattements fiscaux, en particulier pour les transmissions familiales, est un levier à ne pas négliger. Par exemple, la cession à un conjoint ou à un héritier peut bénéficier d’un régime fiscal allégé, avec des exonérations partielles ou totales sur les droits de mutation. Dans le cas d'une transmission d'entreprise, le régime fiscal permet également de réduire les impôts sur la plus-value si certaines conditions sont respectées, comme la durée de détention des parts ou la participation du cédant à l'activité.En conclusion, pour réussir une cession de parts sociales, il est impératif de bien préparer chaque étape en vous entourant des bons experts, tout en optimisant la fiscalité pour maximiser les bénéfices financiers.

Contract-Factory vous accompagne pour simplifier ces démarches et garantir que tout soit en règle juridiquement, vous permettant de vous concentrer sur votre cœur d’activité.

Faire appel à Contract-Factory pour ma cession de parts socialesVos questions sur la cession de parts sociales

Comment déclarer une cession de parts sociales ?Pour déclarer une cession de parts sociales, il faut enregistrer l'acte de cession auprès du service des impôts des entreprises (SIE) dans le mois qui suit la signature de l'acte. Cet enregistrement est obligatoire et entraîne le paiement d'un droit d'enregistrement, calculé en fonction du prix de la cession et du type de société (par exemple, 3 % pour les parts sociales de SARL après un abattement). Il est également nécessaire de mettre à jour les statuts de la société pour refléter le changement de parts. Après la signature de l'acte de cession, il est obligatoire de procéder à son enregistrement auprès des services fiscaux. Le cédant doit déclarer la plus-value éventuelle générée par la cession dans sa déclaration de revenu. Il faut également notifier le transfert des titres sociaux aux autorités compétentes.

Qui rédige l'acte de cession ?

L'acte de cession peut être rédigé soit par les parties elles-mêmes sous seing privé, soit par un avocat ou un notaire pour garantir la conformité juridique. Cet acte est crucial, car il fixe les modalités de la cession, comme le nombre de parts cédées, le prix, et les conditions de paiement. Un professionnel, tel qu'un notaire, est recommandé pour les cessions importantes ou complexes, afin de s’assurer que toutes les clauses sont conformes et que la cession se déroule en toute sécurité.

Que doit contenir le contrat de cession de parts sociales ?

Le contrat de cession de parts sociales doit inclure plusieurs éléments essentiels, tels que l'identité des parties, le nombre de parts cédées, le prix, les modalités de paiement, et les garanties offertes par le cédant (notamment la garantie d'actif et de passif).

Quelle est la différence entre cession de parts sociales et vente d'actions ?

La cession de parts sociales concerne les sociétés de personnes (comme les SARL et SCI), tandis que la vente d'actions s’applique aux sociétés de capitaux, telles que les SAS ou SA. Les parts sociales représentent une fraction de la propriété et de la gestion de l'entreprise, alors que les actions sont plus facilement négociables et ne confèrent pas toujours les mêmes droits de gestion. Les formalités sont également différentes, les cessions de parts sociales étant soumises à des droits d'enregistrement et à des formalités plus strictes (comme l'agrément), alors que la vente d'actions est plus libre. Les titres, qu'ils soient des parts ou des actions, doivent être enregistrés et transférés dans le respect des statuts et des formalités requises.

Comment se déroule la cession entre associés ?

La cession de parts sociales entre associés nécessite souvent l’accord des autres membres de la société, à travers une clause d'agrément. Cette étape passe par une assemblée générale, où les associés doivent voter pour accepter ou non la cession. Si l'agrément est obtenu, l'acte de cession est signé, puis enregistré auprès du SIE. Ensuite, la modification des statuts doit être réalisée pour refléter la nouvelle répartition des parts sociales.

Quels sont les droits des associés lors d’une cession de parts sociales ?

Les associés ont souvent un droit de préemption ou d’agrément en cas de cession de parts sociales. Cela signifie qu’ils peuvent s’opposer à la cession à un tiers ou acheter les titres sociaux aux mêmes conditions que celles proposées par l’acquéreur. Ces droits sont souvent stipulés dans les statuts de la société ou dans une clause spécifique.

Quelle est la date limite pour enregistrer une cession de parts sociales ?

L'acte de cession doit être enregistré auprès du service des impôts dans un délai d'un mois à compter de la date de signature de l'acte. Le non-respect de cette date limite peut entraîner des pénalités et des intérêts de retard.

Comment fonctionne la garantie de passif dans une cession de parts sociales ?

La garantie de passif est une protection accordée à l'acquéreur des parts sociales pour le couvrir contre des dettes ou des engagements non déclarés de l'entreprise. Cette garantie est précisée dans le contrat de cession, et elle engage le cédant à compenser l'acquéreur en cas de découverte d’un passif non mentionné après la cession des titres.

Qu'est-ce qu'une clause d'agrément dans une cession de parts sociales ?

Une clause d'agrément est une disposition incluse dans les statuts de la société qui impose aux associés d'approuver ou de refuser la cession des parts sociales à un tiers. Cette clause vise à protéger l'entreprise en contrôlant l'entrée de nouveaux associés.

Quelles sont les garanties lors d'une cession de parts sociales ?

Lors de la cession de parts sociales, le cédant peut être tenu de fournir des garanties au cessionnaire. Cela inclut généralement une garantie d'actif et de passif, qui protège l'acheteur contre les dettes ou engagements non déclarés par le cédant. Cette garantie est souvent incluse dans le contrat de cession pour couvrir toute éventualité.

Quel est le barème d'imposition sur la plus-value de cession de parts sociales ?

Les plus-values de cession de parts sociales sont soumises à un taux d'imposition de 30% (flat tax), incluant l’impôt sur le revenu et les prélèvements sociaux. Toutefois, un abattement pour durée de détention peut s’appliquer, réduisant ainsi le montant imposable. Le barème progressif peut aussi s’appliquer en fonction de la situation du cédant.

Quelles sont les formalités après la cession de parts sociales ?

Après la cession, il est nécessaire de mettre à jour les statuts de la société pour refléter la nouvelle répartition du capital social. L'acte de cession doit être enregistré auprès de l’administration fiscale, et les nouvelles informations doivent être communiquées au service du greffe. Enfin, l’acquéreur doit assumer ses nouvelles responsabilités au sein de la société.